「頑張りすぎないマネープランで夢の実現を!」がモットーのCFP(R)認定者(ファイナンシャル・プランナー)・八束和音です。

連載『FP八束の「お金とくらす」』では、子育て世帯が知っておきたい“お金にまつわる知識や情報”をご紹介します。

新しい年を迎え、「今年こそしっかり貯蓄できる家計を目指そう!」と意気込んでいる人も多いのではないでしょうか。しかし、今の家計を無視した計画だと実現もままなりません。

新年は、一年の家計計画を立てるのにとても良いタイミング。そこで今回は、“貯蓄の目標をどのように設定すればいいのか”について、FPである筆者がお伝えします。

ライフプランの変化を見込む

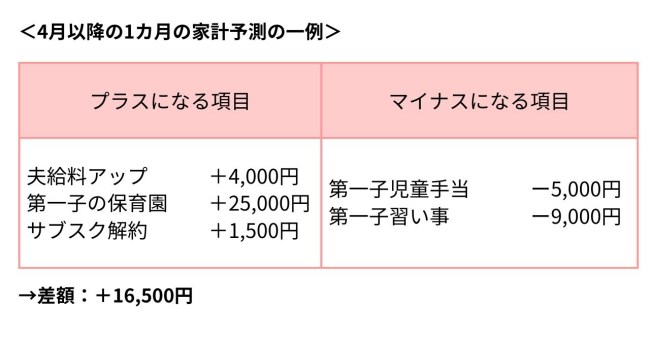

家計を考える上で、まず考えておきたいのがライフプランの変化です。車や家電の買い替えや、家族旅行など、大きな支出がある場合には、考慮して計画を立てる必要があります。特に、子どもの成長などに伴う4月からのお金の変化は、具体的にイメージしておきたいですね。下記のような表を作って、家計がどう変わるかまずは整理してみましょう。

例えば、子どもの年齢による変化で大きいのが、“児童手当”の金額です。3歳未満までの子どもには15,000円支給されていたものが、3歳以降は10,000円に減額されます。一方で、子どもが3歳になると幼児教育・保育が無償化の対象になり、これまでかかっていた保育料分が浮いてくるといったご家庭も。

また、年齢によって習い事などの費用が変わることもあるかもしれませんね。家族の年齢を軸にして、どのように家計が変化するかを、まずはチェックしてみてください。

適正な年間貯蓄額を決める

貯蓄の目標額は、昨年の実績をもとにして考えるとよいでしょう。具体的には、これまでできていた貯蓄額をベースに、給与アップや児童手当、保育料の変化なども加味して目標額を設定します。

携帯料金や不要なサブスクリプションなど、スリム化できるものがないかもこの機会に検討してみてくださいね。節約できるものがあればそれも考慮しましょう。例えば、上記の家計で、“昨年までの月の貯蓄額が2万円なら3万6,500円を目標にする”といった具合です。

子どもが小さい家庭の一般的な貯蓄の目標額は手取り収入の20%程度といわれています。夫婦の毎月の手取り収入が30万円ならば、6万円が目安となります。現時点での“わが家の貯蓄率”を計算してみて、これを下回っているならもう少し節約できるかも。少しずつでいいので、この数字に近づけるようトライしてみてください。

先取り貯蓄を活用する

貯蓄を増やすための一番のポイントは、残ったものを貯蓄に回すのではなく、“先取り貯蓄”を行うこと。目標額が決まったら、銀行振替やクレジットカード払いなどを設定して強制的に貯蓄する形を作りましょう。勤務先に給与天引きでできる貯蓄制度があれば、それも上手に活用するとよいでしょう。

お金を使う予定がまだ先(5年~10年程度)ならNISAのつみたて投資枠を活用するのもいいかもしれません。値動きはありますが、毎月少しずつ積み立てる形なら購入タイミングの分散を図ることができます。クレジットカード払いを活用することで、ポイントを貯めることもできるというメリットもありますよ。

今年一年の貯蓄目標設定のコツはつかめましたか? そんなに難しくないので、新しい年のはじまりにぜひしっかり計画を立ててみてくださいね!

関連記事:お年玉、どうする? FPが教える「親子で考えたい“お金の話”」文/八束和音(CFP認定者)

【画像】きょうとくらす編集部/Shutterstock:beauty-box/Bowonpat Sakaew/mapo_japan