最近よく耳にする『iDeCo(イデコ)』。節税効果が高く、老後資金を貯める上でとてもメリットがある制度です。物価上昇で家計が厳しくなる中、しくみを理解して上手に活用していきたいですね。

拠出時・運用時・受取時の3つの場面で節税できる「iDeCo」

『iDeCo』とは個人型確定拠出年金の愛称です。『確定拠出年金』とは、自分が積み立てる(拠出する)金額は決まっているけど、受取額は運用次第で変わる年金のこと。

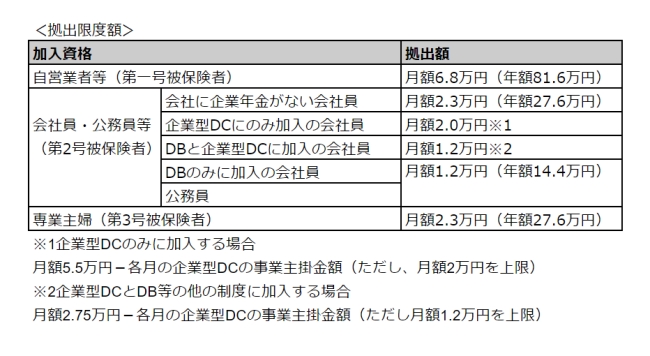

積み立てるお金を、プランにラインアップされている『定期預金』や『投資信託』などで運用して、60歳以降に一時金または年金で受け取ります。拠出限度額は、自営業か会社員か、会社員の場合は勤務先にどのような企業年金制度があるのかによっても変わります。

iDeCoのメリットは大きな節税効果を得られること。積み立てたお金は、所得税・住民税の計算をする時に『所得控除』できるため、支払う税金を減額することができます。

さらに、運用中は利益にかかる約20%の税金も非課税に。また、一時金や年金を受取る際にも一定額まで税金がかかりません。“拠出時”“運用時”“受取時”の3つの場面で税金が優遇されています。

どれくらい節税できる?

3つの場面で税金が優遇されると説明しましたが、運用中の利益に税金がかからないのは最近注目されている『NISA』と同じ。大きな違いはiDeCoでは拠出した全額を『所得控除』できる点です。

例えば、iDeCoに月1.2万円まで積立てできる会社員が、上限いっぱいまで積み立てた例をみてみましょう。

毎月1.2万円を拠出すると年間の積立額は14.4万円ですが、その全額を所得税・住民税を計算する時に差し引くことができます。その結果、税率が最も低い15%(所得税5%、住民税10%)の人でも、年約2.16万円(14.4万円×15%)支払う税金が安くなります。

税率が高い人はさらに大きな節税効果が得られるので、活用しない手はありません!

保育料が下がる!?

子育て世代の場合にはiDeCoに加入することで、保育園の保育料が下がるケースも。0~2歳児の保育料は、親の前年の所得金額に応じた市区町村民税の『所得割額』の階層区分や兄弟の有無などによって決まります。iDeCoの掛金は所得控除の対象になので、加入によって所得割額が減ることに。その結果、階層区分が下がれば保育料を安くできるのです。

あくまでも所得階層区分が下がる場合なので、iDeCoに加入したら必ず保育料が安くなるわけではありません。しかし、これから出産予定や0~2歳児を保育園に預ける予定がある人は、メリットを得られる可能性もあります。

加入の注意点

とてもお得なiDeCoですが注意点も。“老後資金作り”が目的の制度のため、原則60歳まで引き出しはできません。また、掛金額の見直しができるのは年1回なので、気軽に積立額を減らす……といったことはできません。

また、iDeCoは積立金を運用しますが投資信託を選んだ場合、元本が必ず確保されるわけではありません。相場が急落して損失が出るということも起こります。

さらに、口座管理手数料が年間数千円かかってくることにも注意が必要。この手数料は金融機関によって異なるため、どこでiDeCoを始めるか決める際のポイントにもなります。「どんな商品が選べるか」ということと併せて、しっかりチェックしてください。

積立額は5,000円からスタートが可能。「老後なんてまだまだ先……」と考えず、まずは無理のない金額で始めてみるとよいでしょう。

関連記事:これまでのお金に関わる記事はこちら

文/八束和音(CFP認定者)

【画像・参考】PIXTA(ピクスタ):umaruchan4678/タカス/nonpii/Ushico/TY/8×10

※この記事は2024年3月に制作しています。最新の情報はウェブサイトとあわせてご確認ください。