最近よく耳にする2024年からスタートした『新NISA』。これがきっかけで運用を考えるようになった方もいらっしゃるのでは。

物価が上昇していく昨今。物価の上昇率未満の金利しかつかなければ、預貯金していても実質のお金の価値は目減りしてしまいます。『新NISA』の制度をしっかり理解して上手に活用していきたいですね。

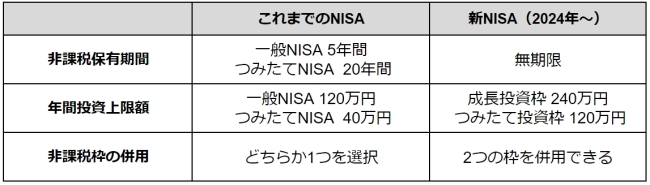

何がどう変わった?

『新NISA』は、従来からあった『一般NISA』と『つみたてNISA』をパワーアップさせたものです。これまでの『一般NISA』は『成長投資枠』へ、『つみたてNISA』は『つみたて投資枠』へと形を変え、二つの枠が併用できるようになるなど、使い勝手も格段によくなっています。

「そもそもNISAそのものがよくわかっていない」という方もいらっしゃると思います。

『NISA』とは、NISA口座内で一定金額の範囲で購入した株式や投資信託の利益や、配当などにかかる税金が非課税となる制度のこと。一般的には、自分が買った投資信託を売却して10万円の利益が出ても約20%の税金がかかり、手にできるのは8万円弱に目減りしてしまいます。しかし、NISA口座なら利益を非課税で受け取ることができるのです!

これまで非課税で保有できる期間は、『一般NISA』が5年『つみたてNISA』が20年と決められていました。しかし、『新NISA』ではこれが“無期限”になったので、期間を気にすることなく、運用ができるようになりました。

さらに一年間に非課税で投資できる金額も大幅にアップ。『成長投資枠』は240万円、『つみたて投資枠』は120万円となりました。

なお、非課税で投資できる累計額は1,800万円まで(うち『成長投資枠』は1,200万円まで)ですが、2023年までにNISAで投資した金額はこれとは別枠で利用できます。

利用上の注意点

とても魅力がある新しいNISAですが、留意点もあります。特にこれまで運用経験がなく「早く始めないと乗り遅れる!」とあせっている人は注意が必要。

NISAは値動きがある上場株式や株式投資信託が主な投資対象です。元本が確保されているわけではないため、相場が急落して損失が出るということも起こります。

また、NISA口座で損失が出ても他で出た運用益と『損益通算』をしたり、損失を繰り越したりといったことができません。

相場の上がり下がりに慣れていないビギナーは、自分の取れるリスクを見極めた上で運用を始めるのがポイント。一時的にマイナスになることがあっても慌てなくてよいよう、余裕資金での運用を心がけましょう。一度に大きな金額を投資するのではなく、まずは『つみたて投資枠』でスタートするのがおすすめです。

インフレに備える

「値動きは嫌だしやっぱり預貯金が一番!」という人も多くいます。しかし、そこには“インフレ”という大きなリスクがあるのを忘れてはいけません。

これまでの長く続いたデフレ時代には、金利がほとんどつかない預貯金でもお金の価値は維持できていました。しかし、物価が上昇し続けている昨今、物価の上昇率未満の金利しかつかなければ、実質のお金の価値は目減りしてしまうことになるのです。

このように考えると、資産を守るという視点からも『新NISA』の活用は大きな意味を持つといえるでしょう。

NISAは家計が厳しくなった場合にはいつでもストップすることができ、引き出しも自由! 状況に合わせて柔軟に利用ができるので、慎重になりすぎず一度検討してみて下さいね。

関連記事:これまでのお金に関わる記事はこちら

文/八束和音(CFP認定者)

【画像・参考】PIXTA(ピクスタ):K,Kara/metamorworks/shimi/muu/Ystudio

※この記事は2024年2月に制作しています。最新の情報はウェブサイトとあわせてご確認ください。